Réinventer la confiance: vers un système de solidarité financière

Claude Gélinas

11 janvier 2026

Imaginez un monde où votre valeur économique ne serait plus un chiffre secret calculé par des algorithmes opaques mais le reflet de votre participation réelle à la communauté.

Un système où emprunter ne signifierait plus être jugé par votre passé, mais soutenu dans votre présent.

Ce monde n’est pas une utopie lointaine car nous pouvons le construire dès maintenant.

Le principe fondateur: la confiance mutuelle vérifiable

Remplaçons la cote de crédit par un Réseau de Confiance Communautaire (RCC).

Au lieu d’un score imposé d’en haut, chaque personne construirait un profil de confiance basé sur des relations humaines réelles et des contributions vérifiables à la société.

Comment?

Par trois piliers interconnectés qui redéfinissent ce que signifie être « digne de confiance« .

Premier pilier: les cercles de garantie mutuelle

Inspiré des systèmes traditionnels d’entraide qui existent depuis des millénaires dans diverses cultures, ce modèle permet à des groupes de 5 à 15 personnes de se porter garants les uns pour les autres.

Vous avez besoin d’emprunter pour réparer votre voiture? Votre cercle, composé de voisins, collègues, amis ou membres de votre communauté, se réunit. Ensemble, vous discutez du besoin, de la capacité de remboursement et le groupe décide collectivement. Si tous sont d’accord, ils co-garantissent une portion du prêt.

La magie? Personne n’assume seul le risque total.

Si vous remboursez, tout le cercle améliore sa réputation collective. Si vous traversez une difficulté, le cercle peut ajuster les conditions, offrir du soutien ou partager temporairement le fardeau. Personne n’est abandonné à cause d’un algorithme aveugle.

Ce système existe déjà sous diverses formes: les cercles de microcrédit ont sorti des millions de personnes de la pauvreté au Bangladesh, au Kenya et au Pérou. Nous l’adapterions simplement à notre échelle avec une infrastructure numérique transparente.

Deuxième pilier: le capital de contribution sociale

Au lieu de récompenser uniquement l’accumulation de dettes « bien gérées », reconnaissons toutes les formes de contribution à la communauté.

Vous faites du bénévolat dans une banque alimentaire? Crédit de confiance. Vous aidez vos voisins âgés avec leurs courses? Crédit de confiance. Vous partagez vos compétences gratuitement en enseignant à d’autres? Crédit de confiance. Vous participez activement à des initiatives locales, environnementales, éducatives? Tout cela compte.

Ces contributions seraient enregistrées sur une plateforme ouverte où les organisations communautaires, les associations, les voisins peuvent attester de votre engagement. Contrairement à la cote actuelle qui ne mesure que votre relation avec la dette, ce système mesure votre relation avec l’humanité.

Un jeune immigrant sans historique bancaire mais qui s’investit intensément dans sa communauté aurait immédiatement accès au crédit (en cohérence avec sa situation). Une personne ayant traversé une faillite après une maladie pourrait rapidement reconstruire sa réputation par l’action plutôt que d’attendre 7 ans dans le purgatoire financier.

Troisième pilier: la transparence totale et le contrôle individuel

Fini les algorithmes secrets.

Chaque personne aurait accès à un tableau de bord complet montrant exactement comment sa réputation financière se construit.

Les critères seraient publics, débattus démocratiquement et ajustés selon les besoins réels de la société. Vous pourriez voir qui a consulté votre profil et pourquoi. Vous pourriez contester instantanément toute information erronée avec un processus de résolution rapide et équitable.

Plus important encore, vous contrôleriez vos données. Vous décideriez quelles informations partager et avec qui. Votre profil vous appartiendrait vraiment, stocké sur une plateforme décentralisée plutôt que monopolisée par deux entreprises privées.

Comment ça fonctionnerait concrètement

Prenons Marie, 28 ans, nouvellement arrivée au Canada avec un diplôme d’ingénieure mais aucun historique de crédit.

Système actuel: Marie est invisible financièrement. Impossible d’obtenir un prêt raisonnable, difficile de louer un appartement décent, obligée de payer des taux d’intérêt usuraires si elle trouve un prêteur.

Système RCC: Marie rejoint un cercle de garantie avec quatre collègues de travail et trois voisins de son immeuble. Elle commence à faire du bénévolat dans un centre communautaire le weekend. Après trois mois, elle a:

Huit personnes qui témoignent de son caractère et peuvent co-garantir un petit prêt

120 heures de contribution communautaire vérifiées

Des références professionnelles de son employeur

Un profil transparent montrant sa stabilité d’emploi

Elle peut maintenant emprunter pour acheter une voiture fiable. Son cercle garantit collectivement, réduisant le risque pour chaque membre. Le taux d’intérêt est calculé non pas sur un score arbitraire mais sur la force réelle de son réseau de soutien et de ses contributions.

Pourquoi ce serait infiniment mieux

Pour les individus: Fini la stigmatisation permanente des erreurs passées. Chacun peut rebâtir sa réputation activement plutôt que d’attendre passivement que le temps efface un mauvais score. Les personnes marginalisées par le système actuel (jeunes, immigrants, personnes ayant vécu la pauvreté) accèdent enfin à l’équité financière.

Pour les communautés: Ce système renforce naturellement les liens sociaux. Au lieu d’atomiser les individus en unités économiques isolées, il crée des réseaux d’entraide authentiques. Les gens se connaissent, s’entraident, investissent dans leur quartier.

Pour l’économie: Paradoxalement, ce système basé sur l’humain serait plus stable. Les cercles de garantie détectent les problèmes rapidement et interviennent avant qu’ils ne deviennent des catastrophes. Les taux de défaut dans les systèmes de microcrédit communautaire sont souvent inférieurs à ceux des banques traditionnelles, précisément parce que la pression sociale positive et le soutien mutuel fonctionnent mieux que la menace anonyme.

Pour la société: Nous valoriserions enfin ce qui compte vraiment, à savoir la générosité, l’entraide et la contribution au bien commun. Un système qui récompense ces qualités créerait une culture radicalement différente de celle qui récompense uniquement l’accumulation et le paiement de dettes.

Les objections et leurs réponses

« Les gens vont abuser du système. » Le système actuel est déjà massivement abusé par les entreprises, les fraudes, les erreurs non corrigées. Dans un système communautaire, votre réputation dépend de personnes réelles qui vous connaissent. L’abus devient beaucoup plus difficile et coûteux socialement.

« C’est trop compliqué à mettre en place. » Nous avons la technologie. Des applications blockchain, des plateformes coopératives, des systèmes de vérification décentralisée existent déjà. La complexité n’est pas technique, elle est politique: il faut vouloir changer.

« Les banques n’accepteront jamais. » Commençons par les coopératives de crédit, les institutions communautaires, les municipalités plus ouvertes à l’innovation sociale. Créons des alternatives qui fonctionnent si bien que le système traditionnel devient obsolète par comparaison.

« Ça ressemble au crédit social chinois avec des ‘points sociaux’. » Différence fondamentale: participation volontaire, contrôle individuel des données, critères démocratiquement établis, pas de punition étatique et surtout, le but est l’inclusion plutôt que le contrôle. Vous n’êtes pas noté pour votre conformité politique mais reconnu pour votre contribution humaine.

Le chemin vers la transformation

Nous n’avons pas besoin d’attendre une révolution nationale. Ce système peut naître organiquement, quartier par quartier, communauté par communauté.

Phase 1: Des groupes pilotes dans des villes et collectivités volontaires. Des coopératives de crédit acceptent d’expérimenter avec des cercles de garantie pour des petits prêts.

Phase 2: Une plateforme numérique « open-source » permet de suivre les contributions communautaires. Les organismes sans but lucratif et les associations locales y adhèrent.

Phase 3: Les municipalités reconnaissent officiellement ces réputations alternatives dans leurs programmes d’aide au logement et de développement économique.

Phase 4: Des législations provinciales puis fédérales créent un cadre légal protégeant ce système parallèle et forçant les institutions financières à le reconnaître comme équivalent à la cote traditionnelle.

Phase 5: Le système traditionnel devient minoritaire, maintenu seulement pour ceux qui préfèrent l’anonymat des algorithmes à la chaleur des communautés.

Une révolution de la confiance

Ce qui est proposé, ici, n’est pas simplement un nouveau système de crédit. C’est une redéfinition de ce que signifie faire confiance et être digne de confiance dans une société moderne.

Le système actuel nous dit: « Vous valez ce que disent vos dettes. » Le Réseau de Confiance Communautaire déclare: « Vous valez ce que vous donnez, ce que vous créez, comment vous soutenez les autres et comment les autres vous soutiennent. »

L’un nous réduit à des chiffres dans des bases de données privées. L’autre nous reconnaît comme des êtres humains complets, capables d’erreurs mais aussi de rédemptions, dignes de soutien — même dans les moments difficiles.

L’un nous isole. L’autre nous relie.

Nous avons passé des décennies à perfectionner des systèmes qui mesurent notre capacité à rembourser. Il est temps d’inventer des systèmes qui mesurent notre capacité à prendre soin les uns des autres.

La technologie existe. Les modèles fonctionnent ailleurs dans le monde. La volonté collective peut naître si nous osons imaginer mieux.

La vraie question n’est pas « Est-ce possible? » mais « Quand commençons-nous? »

Car chaque jour où nous acceptons le système actuel comme inévitable est un jour où nous choisissons la suspicion plutôt que la solidarité, la punition plutôt que le pardon, l’algorithme plutôt que l’humain.

Nous méritons mieux. Nous pouvons construire mieux.

Cette critique de l'opacité et de l'ampleur de l'aide financière canadienne à l'Ukraine, s'appuie sur les controverses entourant Volodymyr Zelensky pour dénoncer la gestion budgétaire du gouvernement libéral de Mark…

La DSRB est une banque multilatérale dirigée par le Canada pour financer la défense des pays alliés. Ses vrais bénéficiaires sont les grandes institutions financières et industrielles, pas les Canadiens…

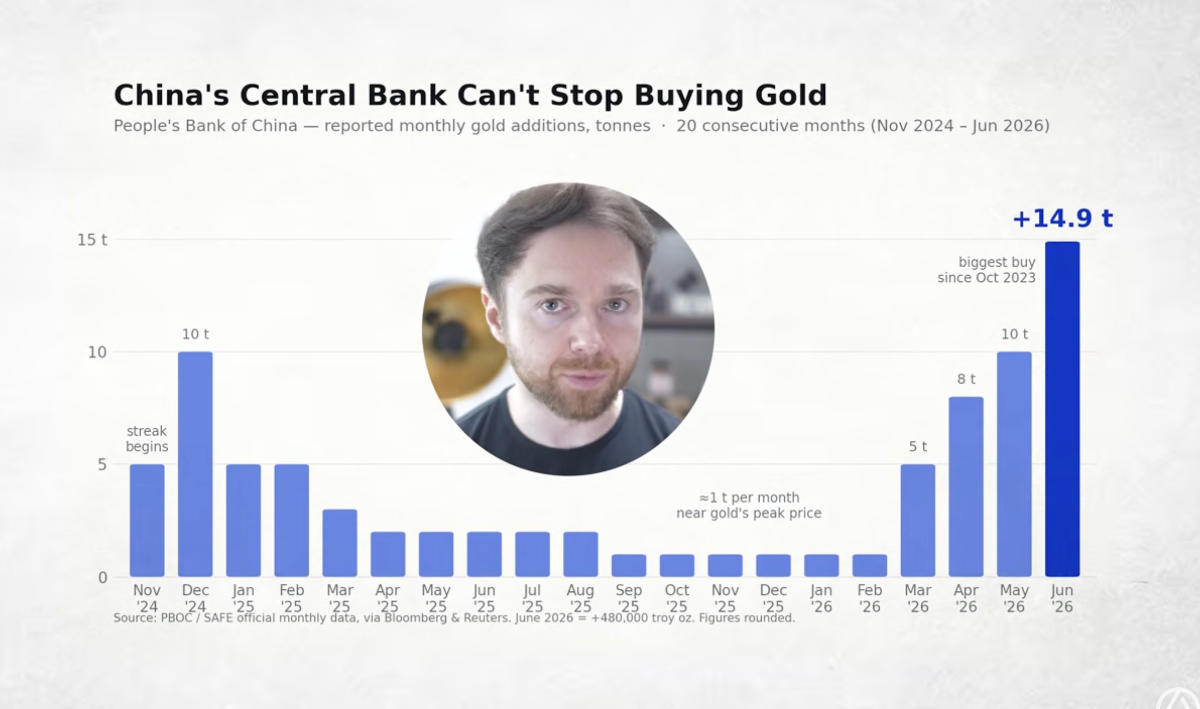

Face à la dévaluation des monnaies de papier, l'or pourrait s'imposer comme actif de réserve neutre à 38 000 $. Pour les Canadiens, l'investissement dans des ETF miniers protège contre…

Le projet de loi C-4 n’a pas été adopté. Il est toujours à la deuxième lecture au Sénat après son passage à la Chambre des communes en décembre 2025. La…

Le rapport « Vies futures » du Canada de 2022 s'est avéré précis. Quatre ans plus tard, le vieillissement s'accélère, la fécondité s'effondre, le logement devient inaccessible et la mobilité…

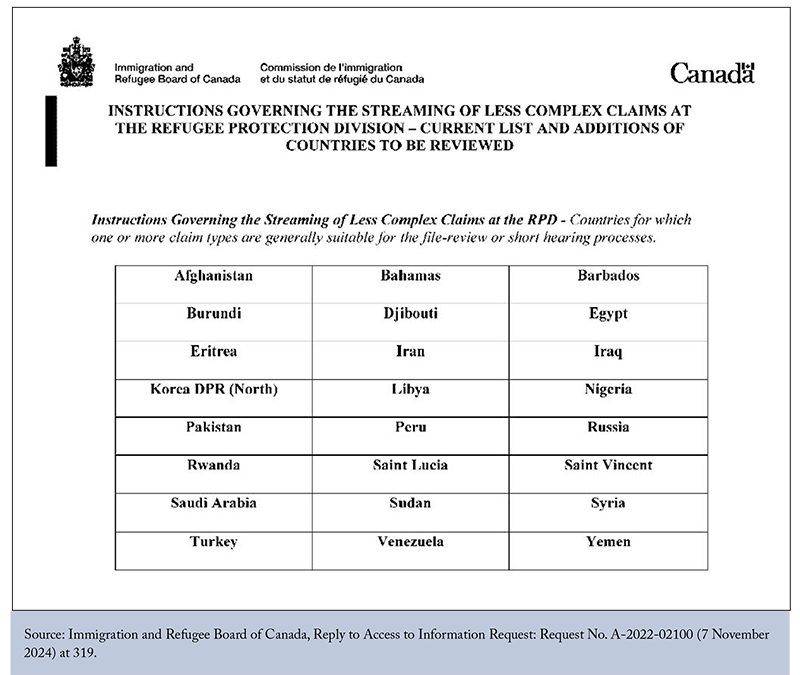

Depuis 2019, la CISR accepte des dizaines de milliers de demandes d'asile sans audience. Un rapport dénonce des risques pour la sécurité nationale, l'intégrité du système et la légalité de…

Lindsey Hooper du WEF propose d'intégrer l'eau, le sol et l'oxygène comme "capital naturel" dans les bilans économiques, suscitant des craintes de privatisation et marchandisation des ressources essentielles au Canada.

Le multiculturalisme sape l'Occident par le communautarisme et le coût financier. Il faut le remplacer par un nationalisme fort, une immigration utilitariste rigoureuse et la préférence nationale pour restaurer la…